Libro Electrónico Tributario para pequeños contribuyentes de la SAT, Guatemala

Candy Grajeda•28 febrero 2020 11:09 am

Escucha la nota:

Comparte esta nota:

Conoce el nuevo sistema de Libro Electrónico Tributario que implementó la SAT en Guatemala y que se dirige a los pequeños contribuyentes.

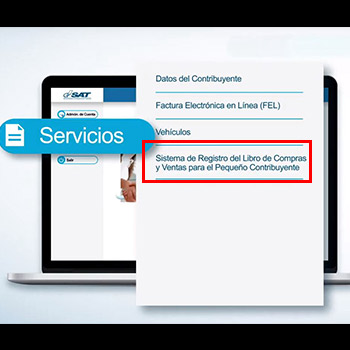

Para usar el nuevo sistema de Libro Electrónico de la SAT, Guatemala, es necesario estar inscrito en FEL. (Foto: SAT)

Conoce el nuevo sistema de Libro Electrónico Tributario que implementó la SAT en Guatemala y que se dirige a los pequeños contribuyentes.

El Libro Electrónico Tributario —LET— es el nuevo servicio en línea que brinda la Superintendencia de Administración Tributaria —SAT— a los guatemaltecos. Este método está orientado a los pequeños contribuyentes.

(Captura de pantalla: SAT)

¿Qué es el Libro Electrónico Tributario?

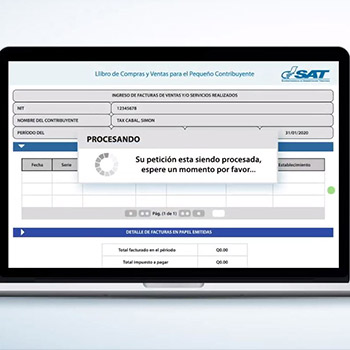

Esta herramienta digital permite a los pequeños contribuyentes en Guatemala facilitar el registro en línea de las Facturas Electrónicas en Línea —FEL— en el Libro de Compra y Ventas. Dicho beneficio carga al sistema cada factura emitida por ventas o servicios prestados de manera automática.

Por otra parte, este sistema lo pueden usar personas individuales, personas jurídicas y entes o patrimonios. Esto teniendo en cuenta que deben estar inscritos como pequeños contribuyentes. Así mismo, deben poseer al menos un establecimiento activo en la administración tributaria.

(Fotos: SAT)

Disponible las 24 horas del día, los 7 días de la semana.

Facilita el llenado automático de la declaración mensual.

(Foto: SAT)

¿Cómo visualizar el LET?

Ingresar a la Agencia Virtual.

Seleccionar el menú Consultas / Sistema de Registro del Libro de Compras y Ventas para el Pequeño Contribuyente / Reporte Libro de Compras y Ventas.

Elegir el período correspondiente.

Generar el reporte.

Descargar e imprimir el archivo.

(Foto: SAT)

¿Sabías que?

En este sistema LET, solamente los contribuyentes inscritos al FEL pueden registrar sus facturas electrónicas automáticas, o bien, las que emiten en papel de manera.

Su uso es mensual y si se retiene el IVA, el guatemalteco debe usar la herramienta posterior al vencimiento del pago de retenciones por parte del agente retenedor.

Existen dos casos especiales: cuando el impuesto a pagar es cero o también cuando se paga con valor.