Reformas al régimen de pequeño contribuyente en Guatemala: respuestas a dudas frecuentes

|

Por: Jaqueline Vicente

Actualizado el:

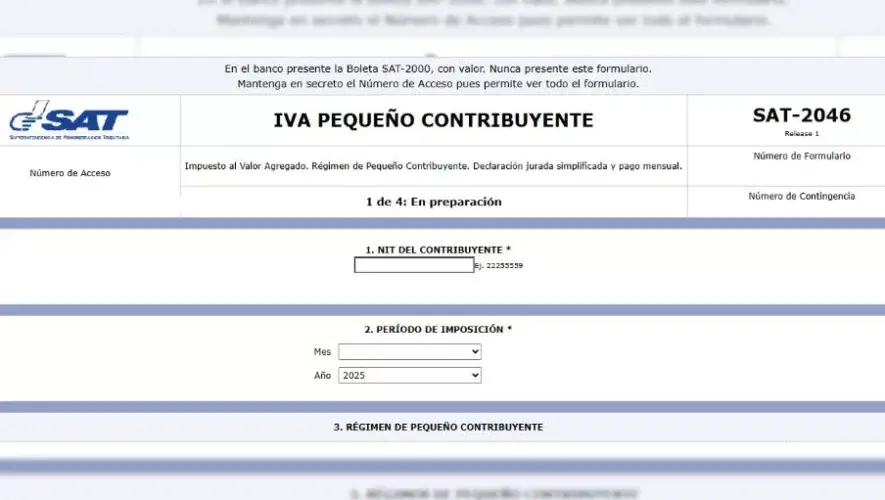

Descripción de la foto para personas con discapacidad visual: Captura de pantalla de un formulario de IVA de pequeño contribuyente. (Crédito: SAT)

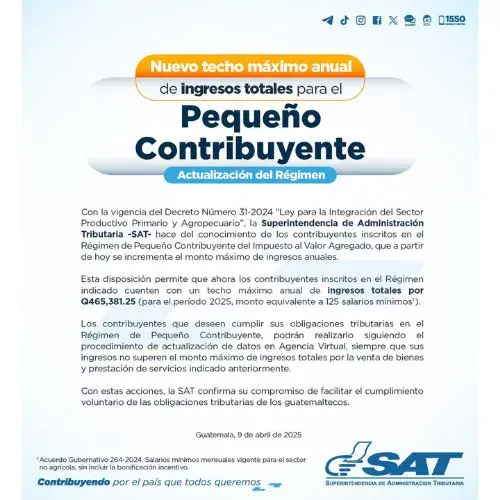

SAT informó que las reformas al régimen de pequeño contribuyente en Guatemala, realizadas con el Decreto 31-2024, entraron en vigencia en abril 2025.

Beta Escucha la nota

En esta nota resolvemos algunas de las dudas que puedas tener sobre las reformas al régimen de pequeño contribuyente en Guatemala, las cuales entraron en vigencia en abril de 2025.

Temas de la nota

Reformas al régimen de pequeño contribuyente en Guatemala

El pasado 9 de abril de 2025 entró en vigencia el Decreto 31-2024, Ley para la Integración del Sector Productivo Primario y Agropecuario, en el que se incluyen reformas al régimen de pequeño contribuyente en Guatemala, además del establecimiento de dos nuevos regímenes, y cambios en la Ley del Impuesto al Valor Agregado (Decreto 27-92), en el Código Tributario (Decreto 6-91) y la Ley de Alimentación Escolar (Decreto 16-2017).

Los cambios en el régimen de pequeño contribuyente son esencialmente tres y a continuación te ampliamos los detalles y resolvemos algunas de las dudas que puedas tener sobre los mismos.

Incremento en el monto de ventas para inscribirse como pequeño contribuyente – artículo 45 y 46

Las reformas en los artículos 45 y 46 de la Ley al Impuesto al Valor Agregado establecen que la inscripción al Régimen de Pequeño Contribuyente podrá solicitarse por las personas individuales o jurídicas que generen ventas de un monto máximo de 125 salarios mínimos mensuales vigentes para el sector agrícola (Q 3,723.05 en el 2025), sin incluir la bonificación incentivo, durante el año calendario. Anteriormente el monto máximo de ventas para pertenecer a este régimen era de Q 150 mil y ahora es de Q 465,381.25 (de acuerdo con el salario mínimo vigente para el 2025).

Cambio de régimen de pequeño contribuyente a contribuyente normal al superar el monto anual, artículo 50

La reforma en el artículo 50 indica que los pequeños contribuyentes que conozcan que superarán los 125 salarios mínimos mensuales en ventas durante un año (Q 465,381.25), deberán inscribirse en el Régimen Normal o General del Impuesto al Valor Agregado.

El cambio deberá realizarse al tener conocimiento que se superará el monto de ventas, a más tardar en el transcurso del mes calendario inmediato siguiente en el que ocurra el incremento. Al vencer este plazo, la Superintendencia de Administración Tributaria —SAT— inscribirá de oficio al contribuyente, le notificará el período impositivo mensual en el que iniciará operaciones en el Régimen Normal y la inscripción en el Régimen sobre las Utilidades de Actividades Lucrativas del Impuesto Sobre la Renta.

¿El cambio en el monto máximo de ventas aplica para todos los pequeños contribuyentes?

Sí. La reforma aplica a todos los tipos de actividades económicas, tanto de venta de bienes como prestación de servicios, siempre y cuando no se generen más de 125 salarios mínimos mensuales al año en ventas.

¿Cómo puedo cambiarme al régimen de pequeño contribuyente?

La SAT informó que los contribuyentes cuyos ingresos no superen los 125 salarios mínimos mensuales por la venta de bienes o prestación de servicios, pueden realizar el cambio de régimen completando la actualización de datos en la Agencia Virtual. Si tienes dudas sobre la información o documentos a agregar en la actualización de datos para el cambio a pequeño contribuyente, visita este enlace del sitio web de la SAT. En esta nota encontrarás los pasos para la actualización de datos de RTU en línea.

¿Cuál es el porcentaje de IVA en el régimen de pequeño contribuyente?

La tarifa del Régimen de Pequeño Contribuyente es del 5% sobre los ingresos brutos totales facturados mensualmente por las ventas o prestación de servicios. Los contribuyentes inscritos en este régimen, no deben pagar y presentar la declaración anual, trimestral o mensual del Impuesto Sobre la Renta o de cualquier otro tributo acreditable al mismo.

¡Forma parte de nuestro canal de WhatsApp! Encuentra noticias positivas de Guatemala, historias inspiradoras, eventos, recomendaciones de turismo, restaurantes, deportes, historia y más. Para no perderte de nada, puedes unirte aquí: canal de WhatsApp de Guatemala.com.

También te puede interesar

Comunidad

Ley para conservar número de celular al cambiar de compañía telefónica, Decreto 14-2025

El Decreto 14-2025 es la ley para conservar número de celular al cambiar de compañía y fue aprobada por el Congreso de la República en noviembre 2025.

Comunidad

¿Cuándo es el último día para pagar el Impuesto de Circulación en Guatemala 2026?

El Impuesto sobre Circulación de Vehiculos en Guatemala se debe pagar anualmente. Conoce cuándo es la fecha límite y dónde cancelarlo.

Comunidad

Construcción del AeroMetro Guatemala: Inician con instalación del sistema que moverá las cabinas

Los trabajos de construcción del AeroMetro actualmente se concentran en la instalación del sistema electromecánico. Estos son los avances registrados.